Pour rappel, la déduction pour épargne de précaution (DEP) a succédé aux dispositifs de déduction pour investissement (DPI) et de déduction pour aléas (DPA). Plus souple, la DEP est un outil avantageux pour les exploitants agricoles.

Cette mesure s’inspire largement des deux anciens dispositifs mais présente plus de souplesse.

Comment bénéficier de ce dispositif ?

La déduction est subordonnée à la constitution d’une épargne professionnelle comprise entre 50% et 100% du montant de la DEP déduite.

Trois formes d’épargne sont possibles :

1- Placement financier : ouverture d’un compte bancaire dédié

2- Stocks physiques : montant du coût d’acquisition ou de production de stocks de :

- fourrage destinés à être consommés par les animaux de l’exploitation

- stocks de produits ou d’animaux dont le cycle de rotation est supérieur à un an.

3- Sommes laissées à disposition d’une coopérative dans le cadre d’un contrat pluriannuel avec un mécanisme de lissage de prix.

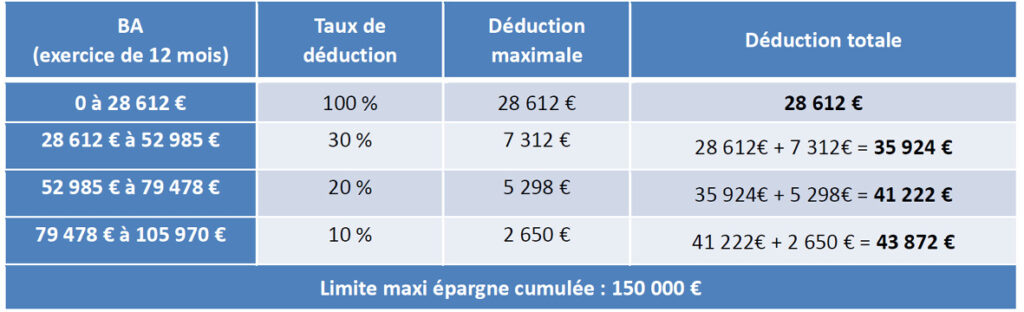

Quel montant peut-on déduire ?

Depuis le 01/01/2023, les montants de déduction sont désormais actualisés chaque année selon l’indice des prix à la consommation hors tabac. A ce jour, les montants sont donc les suivants :

Utiliser les sommes déduites

Pour faire face à des dépenses qui sont imposées par l’activité professionnelle, les sommes déduites via la DEP doivent être utilisées au cours des dix exercices suivants.

L’utilisation entraîne la réintégration des montants au bénéfice de l’exploitation.