Suite à l’entrée en vigueur de la LFSS, le régime de la PPV a été modifié. Désormais, la PPV s’intègre dans la rémunération servant au calcul de la RGCP (réduction générale des cotisations patronales) depuis le 1er janvier 2025.

En effet, si la PPV fait dépasser le plafond d’éligibilité à la RGCP (1.6 SMIC), l’employeur perd le bénéfice de la réduction.

Même si le seuil n’est pas franchi, le coefficient de réduction est diminué, réduisant ainsi le montant de la réduction.

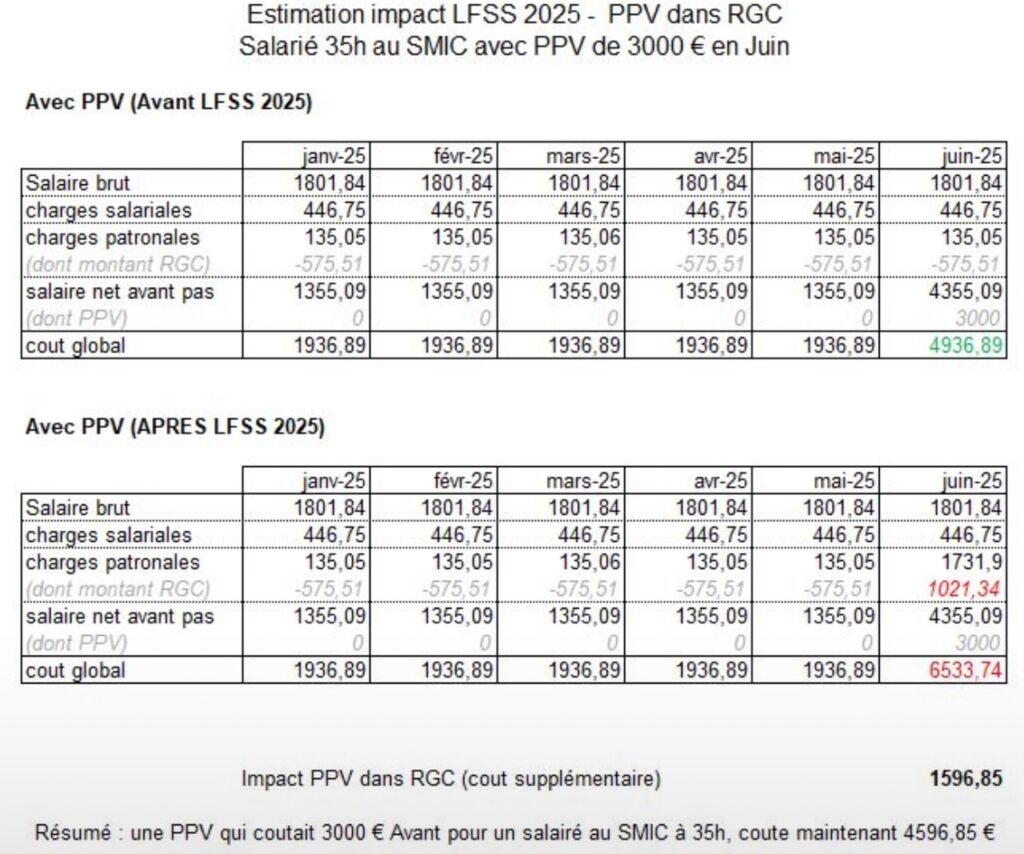

Ci-dessous un exemple d’un salarié rémunéré au SMIC avec une PPV de 3 000.00 euros :

Ainsi, et à notre sens, la PPV, qui reste exonérée de charges sociales et d’impôts sur le revenu pour les entreprises de – de 50 salariés jusqu’en 2026, n’est plus aussi avantageuse qu’elle ne l’était puisqu’elle fait perdre le bénéfice de la réduction générale des cotisations patronales. Sur un salarié au SMIC, l’écart est par conséquent beaucoup plus important.