Suite aux questionnements de certains adhérents, nous vous adressons quelques informations complémentaires sur « l’optimisation » de la date de dépôt de la demande d’aide.

Eligibilité des animaux

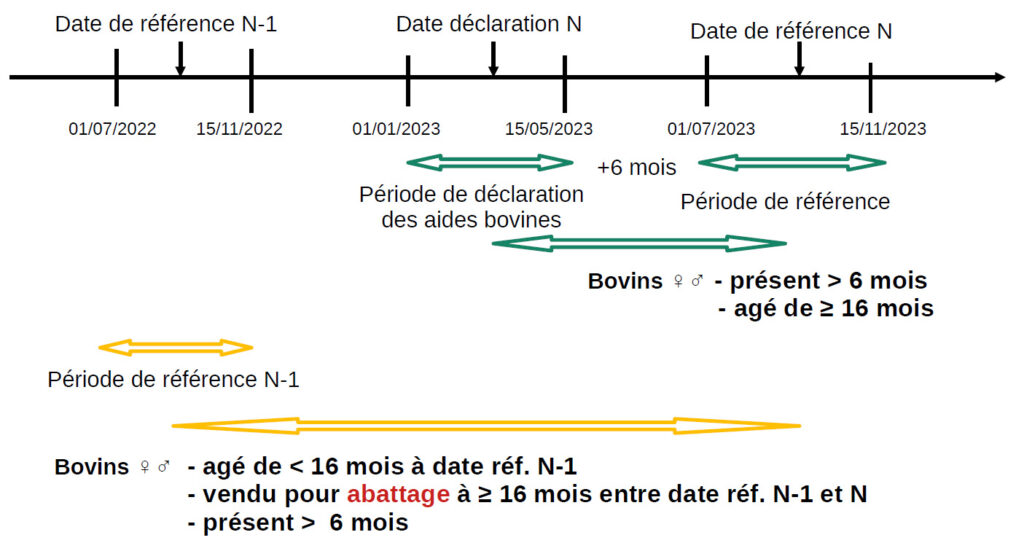

● Bovins (mâles et femelles) de plus de 16 mois à la date de référence et présents sur l’exploitation ≥ 6 mois à la date de référence N

● Bovins (mâles et femelles) vendues pour abattage à 16mois ou plus entre la date de référence de la campagne N-1et la date de référence de la campagne N et détenus au moins 6 mois sur l’exploitation.

Date de référence

Une date par exploitation, 6 mois après la date de dépôt de la demande d’aide qui s’effectue du 1er janvier au 15 mai

⇒ La Date de « comptage des UGB » se situera donc entre le 1er juillet et le 15novembre.

Exemple

Un éleveur dépose sa demande le 16/01/2023 => sa date de référence sera le 16/07/2023et donc le calcul de ses UGB sera réalisé à cette date du 16/07/2023.

Seront pris en compte :

> les bovins mâles et femelles de 16 mois ou + présents à cette date du 16/07/2023 et qui ont été détenus plus de 6 mois sur l’exploitation

> ainsi que les bovins mâles et femelles qui n’avaient pas 16 mois au 16/07/2022 (ou la date de fin de PDO 2022 = Période de Détention Obligatoire) mais qui ont été vendus pour l’abattage à 16 mois ou + avant la date de référence du 16/07/2023 et qui ont été détenus plus de 6 mois sur l’exploitation.

Une demande télédéclarée au cours de la période 1er janvier – 15 mai peut faire l’objet d’un re-dépôt jusqu’au 15 mai 2023 pour fixer une nouvelle date de référence.

Il est donc préférable de déclarer au plus tôt puisqu’il sera toujours possible de modifier sa déclaration afin de décaler sa date de référence mais il ne sera pas possible de revenir en arrière.

Pour l’optimisation de la date de déclaration, plusieurs éléments à prendre en compte :

> Quelle est la période de réforme des vaches ? Exemple : si les réformes sont prévues pour une vente sur août septembre, il est préférable de réaliser sa déclaration « auplus tôt » car si la déclaration n’est réalisée qu’en avril, les vaches de réformes seront déjà vendues et ne seront donc pas comptabilisées dans les UGB

> A quelle période les femelles vont avoir + de 16 mois ? (à voir selon les dates de vêlages)

> Attention également, avec une déclaration après le 1er avril, l’acompte sur les aides prévu en novembre (plutôt en octobre depuis plusieurs années) ne sera pas perçu.

Dans de nombreux cas, le nombre d’UGB sera plafonné (soit par 120 UGB x nombre d’associés de GAEC, soit par chargement), dans ces cas-là, la date de dépôt etdonc la date de référence pour le calcul des UGB aura peu d’importance.